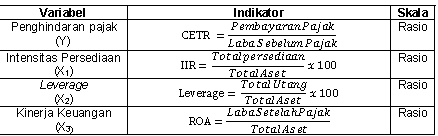

Pengaruh Intensitas Persediaan, Leverage dan Kinerja Keuangan Terhadap Penghindaran Pajak

(Studi Empiris Perusahaan LQ-45 Yang Terdaftar di BEI Tahun 2017-2021)

DOI:

https://doi.org/10.54259/akua.v2i3.1792Kata Kunci:

Inventory Intensity, Leverage, Financial Performance, Tax AvoidanceAbstrak

1. PENDAHULUAN

Salah satu tujuan utama perusahaan adalah untuk meminimalkan beban pajak dengan mencari dan memanfaatkan celah terhadap ketentuan perpajakan. Pajak merupakan sumber utama dan pendapatan negara terbesar di semua negara terutama di negara Indonesia. Terdapat data dari kemenkeu pada tahun 2020 sekitar 1.865,7 T dana APBN yang berasal dari penerimaan perpajakan. Anggaran tersebut akan digunakan untuk membantu pembangunan infrastruktur dan pembiayaan administrasi. Penerimaan yang bersal dari pajak akan digunakan oleh pemerintah dalam menyediakan sarana dan prasarana umum yang tidak dapat disediakan oleh swasta (Yuniarwati et al, 2017). Perpajakan selalu dianggap sebagai beban pajak yang menghambat perkembangan perusahaan.

Fenomena yang terjadi adalah Menteri Keuangan Sri Mulyani Indrawati mengatakan, meski ekonomi dunia masih diliputi ketidak pastian, namun perekonomian Indonesia relative lebih baik. Hal tersebut, kata Ani ditandai dengan pertumbuhan ekonomi Indonesia dalam 10 tahun terakhir bisa mencapai angka 5,7% bila dirata-rata. "Pertumbuhan ekonomi kita jika diratarata 10 tahun terakhir yakni 5,7%, tertinggi kalau dibanding emergingmarket di dunia," kata Ani dalam rapatkerja Kementerian Keuangan, dikantornya, Jakarta Pusat. Dalam forum tersebut,dirinya menjelaskan bila pertumbuhan ekonomi Indonesia mulai melemah pada 2014 menuju 2015. "Setelah 2014, 2015, 2016 masih early recovery, sehingga kita hati – hati men-design pertumbuhan 2017”. Dari data pertumbuhan pereekonomian Indonesia yang naik turun tersebut juga mempengaruhi kapitalisasi pasar perusahaan – perusahaan LQ45 yang telah terdaftar di Bursa Efek Indonesia (BEI). Dimana dari total 45 perusahaan yang di LQ45 hanya ada 36 perusahaan yang dapat bertahan dari Agustus 2014 sampai dengan Juli 2017.

Salah satu faktor yang menentukan terjadinya penghindaran pajak atau tax avoidance adalah intensitas persediaan. Rasio intensitas persediaan ini menggambarkan hubungan antara jumlah barang yang terjual dengan jumlah persediaan yang ada, dan digunakan sebagai indikator untuk mengukur efisiensi perusahaan.

Faktor lain yang juga dapat digunakan sebagai alat penghindaran pajak adalah Leverage Mira dan Purnamasari (2020) membuktikan bahwa leverage berpengaruh negatif terhadap tax avoidance karena perusahaan yang memiliki jumlah utang lebih banyak mempunyai tarif pajak yang efektif baik sehingga tingkat praktik penghindaran pajak akan cenderung lebih rendah.

Faktor lainnya yang juga menjadi faktor penentu dalam penghindaran pajak (tax avoidance) adalah Kinerja Keuangan. Dalam penelitian ini kinerja keuangan diproksikan oleh Return On Asset (ROA). Pendekatan Return On Assets (ROA) menunjukkan jumlah keuntungan yang diperoleh perusahaan dengan menggunakan total aset.

Berdasarkan latar belakang diatas, maka penulis ingin melakukan penelitian yang berjudul “Pengaruh Intensitas Persediaan, Leverage dan Kinerja Keuangan Terhadap Penghindaran Pajak”

Rumusan Masalah

- Apakah Intensitas Persediaan, Leverage dan Kinerja Keuangan berpengaruh terhadap Penghindaran Pajak ?

- Apakah Intensitas Persediaan berpengaruh terhadap Penghindaran Pajak ?

- Apakah Leverage berpengaruh terhadap Penghindaran Pajak ?

- Apakah Kinerja Keuangan berpengaruh Terhadap Penghindaran Pajak?

2. METODE PENELITIAN

Dalam penelitian ini menggunakan metode kuantitatif dengan pendekatan penelitian deskriptif. Data sekunder digunakan dalam penelitian ini agar data dapat dihitung untuk menghasilkan penaksiran kuantitatif yang kokoh. Dalam penelitian ini analisis deskriptif digunakan untuk mengetahui bagimana pengaruh intensitas persediaan, leverage dan kinerja keuangan terhadap penghindaran pajak pada perusahaan LQ-45 yang terdaftar di BEI periode 2017-2021.

Sampel

Penelitian ini menggunakan metode purposive sampling yaitu pemilihan sampel secara tidak acak yang informasi nya diperoleh menggunakan pertimbangan tertentu umumnya disesuaikan dengan tujuan penelitian. Dengan metode tersebut, sampel dipilih berdasarkan karakteristik yang akan di tentukan. Adapun kriteria pemilihan sampel adalah sebagai berikut :

- Perusahaan yang masuk dalam indeks perusahaan LQ-45 yang terdaftar pada Bursa Efek Indonesia (BEI) secara berturut-turut selama periode 2017 - 2021.

- Perusahaan LQ-45 yang menerbitkan laporan keuangan dan dipublikasikan oleh Bursa Efek Indonesia (BEI) selama periode 2017 - 2021.

- Perusahaan LQ-45 yang menyajikan laporan keuangan dengan mata uang Rupiah selama periode 2017 - 2021.

- Perusahaan LQ-45 yang tidak mengalami kerugian selama periode 2017 – 2021.

- Perusahaan LQ-45 yang tidak termasuk kedalam indikator penelitian selama periode 2017-2021.

3. HASIL DAN PEMBAHASAN

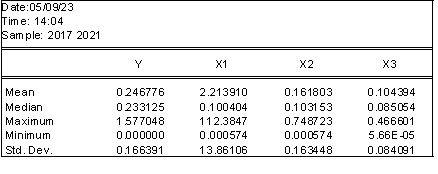

Hasil Uji Statistik Deskriptif

Tabel 3. 1 statistik deskriptif

Berdasarkan tabel uji statistik deskriptif di atas, dapat dijelaskan sebagai berikut :

- Hasil statistik deskriptif terhadap variabel dependen yaitu penghindaran pajak menunjukan rata-rata 0.246776, nilai maximumsebesar 1.577048 dan nilai minimum sebesar 0.000000.

- Hasil statistik deskriptif terhadap variabel independen yaitu kinerja keuangan menunjukan rata-rata 213910, nilai maximumsebesar 112.3847 dan nilai minimum sebesar 0.000574.

- Hasil statistik deskriptif terhadap variabel independen yaitu leveragemenunjukan rata-rata 161803, nilai maximum sebesar 0.748723 dan nilai minimum sebesar 0.00057.

- Hasil statistik deskriptif terhadap variabel independen yaitu kinerja keuangan menunjukan rata-rata104394, nilau maximum sebesar0.466601 dan nilai minimum sebesar 5.66E-05.

Pemilihan Model Regresi Data Panel

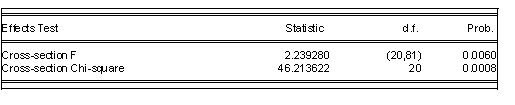

1. Uji Chow

Tabel 3. 2 Hasil Uji Chow

Berdasarkan hasil Uji Chow pada tabel diatas menunjukan bahwa nilai probabilitas Cross-section F < nilai signifikansi (0.0060 < 0,05), maka artinya Ho ditolak dan H1 diterima. Oleh karena itu, model estimasi berdasarkan hasil uji chow adalah fixed effect.

2. Uji Hausman

Tabel 3. 3 Hasil Uji Hausman

Berdasarkan hasil Uji Hausman pada tabel diatas menunjukan bahwa nilai probabilitas cross-section random adalah 0.0335 < 0.05, yang berarti model penelitian yang digunakan penelitian uji hausman adalah common effect.

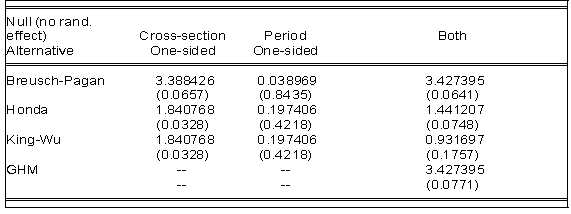

3. Uji Langrange Multiplier(LM)

Tabel 3. 4 Uji Langrange Multiplier (LM)

Berdasarkan hasil uji Langrange Multiplier tabel diatas menunjukan nilai probabilitas breusch-pagan > nilai signifikansi (α = 0.05), artinya estimasi model regresi yang paling baik adalah common effect.

Hasil Uji Asumsi Klasik

- Uji Normalitas

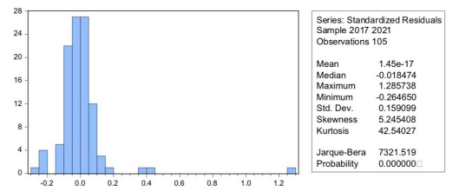

Gambar 1. Hasil Uji Normalitas

Pada gambar 1. Hasil Uji Normalitas dapat disimpulkan model pada penelitian ini berdistribusi tidak normal, karena nilai probability 0.000000. Menurut buku karangan Prof. Mudrajad Kuncoro yang berjudul Metode Riset Untuk Bisnis dan Ekonomi, ini membahas uji asumsi klasik pada pendekatan OLS pada regresi data panel model common effect model menggunakan pendekatan OLS jadi uji normalitas tidak wajib pada pendekatan OLS.

- Uji Multikolinearitas

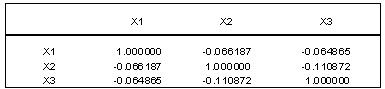

Tabel 3. 5 Hasil Uji Miltikolinearitas

Berdasarkan tabel hasil Uji Multikolinearitas diatas, masing-masing variabel memiliki nilai koefisien korelasi < 0.90. Maka dapat disimpulkan bahwa setiap variabel tidak memiliki gejala multikolinearitas.

- Uji Heteroskedastisitas

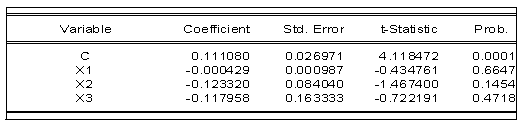

Tabel 3. 6 Hasil Uji Heteroskedastisitas

Berdasarkan hasil Uji Heteroskedastisitas, dapat disimpulkan bahwa hasil pengujian menunjukan seluruh nilai probabilitas variabel independen lebih besar dari tarif signifikansi yaitu 0.05 sehingga dapat disimpulkan bahwa tidak terdapat heteroskedastisitas.

- Uji Autokorelasi

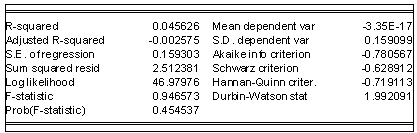

Tabel 3. 7 Hasil Uji Autokorelasi

Berdasarkan hasil uji autokorelasi pada tabel diatas menunjukan bahwa nilai dari Durbin-Watson (DW) sebesar 1.992091 atau diantara-2 < 1.992091 < 2, yang berarti model regresi tidak mengalami autokorelasi dan model regresi ini layak digunakan.

Uji Hipotesis

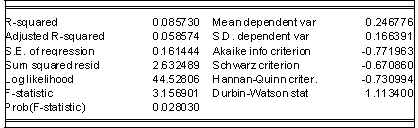

- Uji Koefisien Determinan (R2)

Tabel 3. 8 Hasil Uji Koefisien Determinasi

Pada tabel hasil uji R-square diatas diketahui bahwa nilai koefisien determinasi untuk model regresi antara variabel independen dan dependen pada adjusted R-squared adalah 0.058575, ini berarti bahwa variasi variabel independen dapat mempengaruhi sebesar 5,8% pada variabel dependen (penghindaran pajak). sedangkan sisanya dijelaskan oleh variabel lain yang tidak digunakan pada penelitian ini.

- Uji Simultan (Uji F)

Tabel 3. 9 Hasil Uji F

Berdasarkan hasil uji F hitung pada tabel diatas, menunjukan bahwa variabel independen memiliki pengaruh terhadap variabel dependennya. Tingkat signifikan pada tabel sebesar 0.028030 < 0.05, maka H1 diterima yang artinya bahwa intensitas persediaan , leverage dan kinerja keuangan berpengaruh secara simultan terhadap penghindaran pajak.

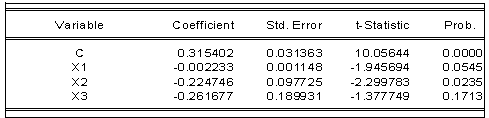

- Uji Parsial (Uji t)

Tabel 3. 10 Hasil Uji t

- Dari tabel diatas variabel Intensitas persediaan ditolakkarena nilai probabilitas signifikan 0.0545 menunjukan nilai yang lebih besar dari nilai pada tingkat signifikansi yang telah ditentukan yaitu 0.05 (0.0545 >05) dan nilai t hitung -1.945694 maka H2 tidak diterima. Dengan demikian dapat disimpulkan bahwa variabel Intensitas Persediaan tidak berpengaruh terhadap Penghindaran Pajak.

- Dari tabel diatas variabel Leveragediterima karena nilai probabilitas signifikan 0.0235 juga menunjukan nilai yang lebih kecil dari nilai pada tingkat signifikansi yang telah ditentukan yaitu 0.05 (0.0235 < 0.05) dan nilai t hitung -2.299783 maka H3 diterima. Dengan demikian dapat disimpulkan bahwa variabel Leverage berpengaruh negatif terhadap Penghindaran Pajak.

- Dari tabel diatas variabel Kinerja Keuangan ditolak karena nilai probabilitas signifikan 0.1713 juga menunjukan nilai yang lebih besar dari nilai pada tingkat signifikansi yang telah ditentukan yaitu 0.05 (0.1713 > 0.05) dan nilai t hitung -1.377749maka H4 ditolak. Dengan demikian dapat disimpulkan bahwa variabel Kinerja Keuangan tidak berpengaruh terhadap nilai perusahaan.

5. KESIMPULAN

Berdasarkan hasil analisis dan pembahasan yang telah dijelaskan di bab sebelumnya, maka kesimpulan dari penelitian ini adalah :

- Intensitas Persediaan, Leveragedan Kinerja Keuangan Berpengaruh Terhadap Penghindaran Pajak.

- Intensitas Persediaan Berpengaruh Terhadap Penghindaran Pajak.

- LeverageTidak Berpengaruh Terhadap Penghindaran pajak.

- Kinerja Keuangan Tidak Berpengaruh Terhadap Penghindaran Pajak.

UCAPAN TERIMAKASIH

- Bapak Syafrizal,Sos., M.M selaku dosen pembimbing yang telah sabar dan bijak membimbing, memberi dukungan dan membantu saya dalam mengerjakan skripsi ini hingga selesai.

- Kedua orang tua yang senantiasa memberikan dukungan baik materil maupun doa dan kasih sayang yang tak terhingga.

Unduhan

Referensi

Mila Dwi Ranti, Ajimat. (2022). Pengaruh Intensitas Persediaan, Pertumbuhan Penjualan dan Kinerja Keuangan terhadap Penghindaran Pajak.

Adhitya Putri Pratiwi. (2018). Pengaruh Kepemilikan Instutusional dan Kinerja Keuangan terhadap Penghindaran Pajak.

R. Supriyanto. (2021). Pengaruh Kinerja Keuangan, Pertumbuhan Penjualan dan Intensitas Asset terhadap Tax Avoidance.

Harry Barli. (2018). Pengaruh Leverage dan Firm Size terhadap Penghindaran Pajak.Pratiwi Cynthia Lukito,

Rachmawati Meita Oktaviani. (2021). Pengaruh Fixed Asset Intensity, Karakter Eksekutif, dan Leverage terhadap Penghindaran Pajak.

Muniroh. (2018). Pengaruh Profitabilitas, Leverage, Capital Intensity dan Sales Growth terhadap Tax Avoidande.

Pri Anggun Novria Fajarwati, Wita Ramadhanti. (2021). Pengaruh Informasi Akuntansi (ROA, Leverage, Sales Growth, Capital Intensity dan Company Size) dan Company Age terhadap Tax Avoidance.

Nichen Ria Pucantika, Sartika Wulandari. (2022). Pengaruh Kompensasi Manajemen, Profotabilitas, Capital Intensity dan Leverage terhadap Penghindaran Pajak.

Hidayatul Aini, Andi Kartika. (2020). Pengaruh Profitabilitas, Leverage, Komisaris Independen, Ukuran Perusahaan dan Capital Intensity terhadap Penghindaran Pajak.

Java Mahbubillah Nibrass, Sofyan Hadinata. (2020). Pengaruh Profitabilitas, Leverage, Ukuran Perusahaan, Reputasi Auditor, dan Capital Intensity terhadap Tax Avoidance.

Batmomolin, S. (2018). Analisis Leverage, Firm Size, Intensitas Aset Tetap Dan Intensitas Persediaan Terhadap Tarif Pajak Efektif.

Fahrani, M., Nurlaela, S., & Chomsatu, Y. (2018). Pengaruh Kepemilikan Terkonsentrasi, Ukuran Perusahaan, Leverage, Capital Intensity Dan Inventory Intensity Terhadap Agresivitas Pajak.

Furi, G. D. (2018). Pengaruh Leverage, Ukuran Perusahaan, Inventory Intensity, Capital Intensity Ratio, Sales Growth dan Komisaris Independen Terhadap Tax Avoidance.

Unduhan

Diterbitkan

Cara Mengutip

Terbitan

Bagian

Lisensi

Hak Cipta (c) 2023 Egi Dya Puji Lestari

Artikel ini berlisensi Creative Commons Attribution 4.0 International License.

Hak cipta pada setiap artikel adalah milik penulis.

Penulis mengakui bahwa AKUA (Jurnal Akuntansi dan Keuangan) sebagai publisher yang mempublikasikan pertama kali dengan lisensi Creative Commons Attribution 4.0 International License.

Penulis dapat memasukan tulisan secara terpisah, mengatur distribusi non-ekskulif dari naskah yang telah terbit di jurnal ini kedalam versi yang lain, seperti: dikirim ke respository institusi penulis, publikasi kedalam buku, dan lain-lain. Dengan mengakui bahwa naskah telah terbit pertama kali pada AKUA (Jurnal Akuntansi dan Keuangan).